지급여력 비율 110% 넘는다는데...적자 누적 자본잠식 상태

공정거래위원회(위원장 김상조)는 최근 상조업체가 제출한 2016년도 외부 회계감사 보고서를 바탕으로 지급여력 비율 등 4개 회계지표별 상위 15개 업체를 선정해 발표하며 “상대적으로 우수한 상조업체 공개를 통해 상조업체들 간의 재정 건전성을 높이기 위한 경쟁을 유도해 소비자피해 예방에 기여할 수 있을 것으로 기대된다”고 밝혔다.

하지만 공정위가 '우수 상조업체' 선정 항목으로 제시한 4개 회계지표의 실상을 자세히 들여다보면 재정 건전성 또는 소비자피해 예방과 거리가 있다는 점을 발견할 수 있다.

◆지급여력 비율-자산대비 알고 보면 ‘동전의 앞과 뒤’

공정위는 지난해말 기준으로 상조회원으로부터 미리 받은 선수금 규모가 100억원 이상인 51개 상조업체를 상대로 지급여력 비율, 자산대비 부채비율, 영업 현금흐름, 자본금을 분석해 각각 상위 15개사를 선정했다.

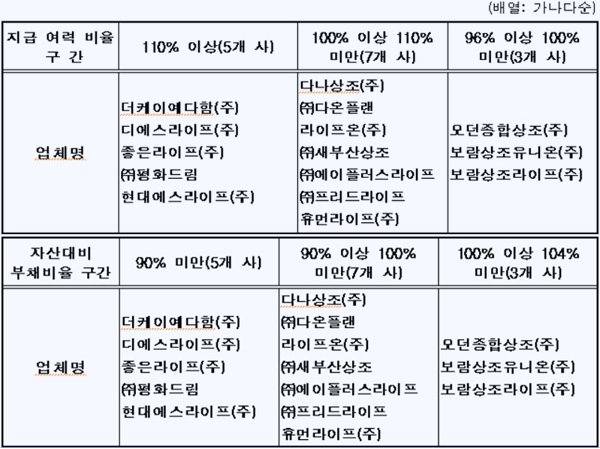

먼저 지급여력 비율은 더케이에다함, 디에스라이프(옛 대구상조), 좋은라이프, 평화드림, 현대에스라이프(옛 현대상조) 5곳이 110% 이상, 다나상조, 다온플랜, 라이프온(옛 부산상조), 새부산상조, 에이플러스라이프, 프리드라이프(옛 현대종합상조), 휴먼라이프 6곳이 100~110%, 모던종합상조, 보람상조유니온, 보람상조라이프 3곳이 96% 이상으로 각각 나타나 ‘상대적으로 우수한 상조업체’로 분류했다.

부도 또는 폐업 등의 위험에 대응할 능력을 나타내는 지급여력 비율은 상조업체가 미리 받은 선수금에 자본총계를 더한 금액을 선수금으로 나눈 것으로, 공정위는 “이 비율이 높을수록 위험이 상대적으로 적다고 볼 수 있다”고 설명하고 있다.

지급여력 비율 산출에 포함된 자본총계는 자산총계를 부채총계로 뺀 금액으로, 그 수치가 0(제로)보다 크면 지급여력 비율은 100% 이상이 되고, 0보다 적을 경우 100% 미만이 된다.

문제는 자본총계가 0에 가까우면 적자 누적으로 인해 잉여금이 마이너스(-)가 돼 납입자본금을 까먹은 자본잠식 상태라는 점이다. 자본총계가 0보다 적은 마이너스일 경우 완전자본잠식 상태가 된다.

자본총계가 0보다 적어 완전자본장식에 빠진 상조업체를 지급여력 비율이 96% 이상이라는 이유로 ‘상대적으로 우수한 상조업체’에 선정한 것은 어불성설이다.

보람상조라이프의 경우 지난해 말 현재 자산총계는 1859억원으로 부채총계 1926억원보다 많을 뿐만 아니라 자본총계는 마이너스 67억원으로 자본금 3억원을 완전히 다 까먹은 상태다.

수년간 발생한 순손실을 처리하지 못한 미처리결손금이 70억원에 가까운데 선수금에 자본총계를 더한 금액을 선수금으로 나눈 비율이 96%를 넘는다고 우수 상조업체 반열에 올려놓은 건 회원으로부터 미리 받은 선수금을 부채로 처리하는 상조업체의 회계 특성을 감안하더라도 소비자의 오해를 부를 수 있다.

더케이예다함은 자본총계가 377억원으로 지급여력 비율이 110% 이상으로 나타났지만 그동안 발생한 손손실에 따른 미처리결손금은 지난해말 현재 137억원에 달했다. 자본금이 500억원으로 많은 덕분에 100억원대의 미처리결손금에도 불구하고 지급여력 비율 ‘우수’에 선정된 셈이다.

공정위가 회계지표로 내세운 자산대비 부채비율은 부채총계를 자산총계로 나눈 것으로 실제는 지급여력 비율과 별 차이가 없다.

부채총계가 자산총계의 90% 미만인 더케이예다함, 디에스라이프(옛 대구상조), 좋은라이프, 평화드림, 현대에스라이프(옛 현대상조) 5곳은 지급여력 비율 110% 이상 5곳과 일치한다.

◆영업 현금흐름-자본금 규모 큰 업체가 ‘눈덩이 적자’

공정위는 “재무제표(재무상태표) 중 현금흐름표에 나오는 영업 현금흐름(영업 활동으로 인한 현금흐름) 플러스(+) 규모가 클수록 영업활동에 의한 현금 순유입액(현금 유입-유출)이 충분해 소비자의 해약 요청 등에 정상적으로 응대할 수 있는 여력이 크다고 할 수 있다”며 영업 현금흐름 250억원 이상 4개사(교원라이프, 대명스테이션, 더케이예다함, 프리드라이프), 100억원 이상 200억원 미만 5개사(더리본, 보람상조개발, 보람상조리더스, 부모사랑, 재향군인회상조회), 50억원 이상 100억원 미만 6개사(경우라이프, 다온플랜, 보람상조라이프, 제이케이, 한강라이프, 효원상조)를 선정했다.

현금흐름표는 일정기간 해당기업의 현금이 어떻게 조달되었고, 사용되었는지를 표시한 것으로, 현금의 유입과 유출 내용을 보면 앞으로 발생할 기업자금의 과부족현상을 미리 파악할 수 있다.

영업 현금흐름 100억원 이상 200억원 미만에 포함된 부모사랑은 지난해 플러스 136억원의 영업 현금흐름을 기록했지만 나타났지만 현금 순유입액은 38억원에 불과했다. 영업 현금흐름 중 상조회원으로부터 받은 선수금이 312억원에 달했지만 당기순손실로 66억원을 까먹었다.

2015년의 경우 영업 현금흐름은 플러스 73억원 가량이었지만 현금 증가액은 마이너스(-) 121억원을 기록해 기말 현금은 25억원으로 줄었다.

영업 현금흐름이 100억원을 넘어 ‘상대적으로 우수한 상조업체’ 분류되었지만 미처리결손금이 수백억원에 달하는 업체가 적지 않다.

![▲ [출처=공정위]](https://cdn.maeilmarketing.com/news/photo/201706/3606_2829_299.jpg)

공정위가 제시한 4개 회계지표 중 자본금은 100억원 이상 3개사(더케이예다함, 부모사랑, 에이플러스라이프), 20억원 이상 100억원 미만 5개사(교원라이프, 대명스테이션, 더리본, 엘비라이프, 좋은라이프), 15억원 이상 20억원 미만이 5개사(대노복지사업단, 모던종합상조, 우정라이프, 효원상조, 휴먼라이프)가 ‘우수한 업체’로 선정되었지만 이들 업체는 대부분 매년 적자를 면치 못하고 있다.

대명스테이션은 자본금이 60억원이지만 지난해 말 현재 미처리결손금은 436억원으로 자본총계는 마이너스 376억원을 기록했다.

반면 자본금이 5억원에 불과해 ‘우수한 업체’에 들지 못한 프리드라이프는 흑자에 따른 미처분이익잉여금이 129억원에 달해 지난해말 현재 자본총계를 플러스 151억원으로 늘렸다.

매달 들어오는 선수금을 수익으로 인식하지 않고 부채로 잡는 상조업체는 가입한 상조회원의 장례 발생 시점에 가서야 매출이 발생하는 회계처리상의 특성을 가지고 있지만 장기간 적자의 늪에서 벗어나지 못한다면 영업 흐름흐름 플러스, 자본금 등 지표가 우수해도 부도 위험성은 높아질 수 밖에 없다.